中国社会科学院财经战略研究院

中国住房市场发展月度分析报告(2019年07月)

主笔:邹琳华 王业强 吕风勇

2019年4月19日,中共中央政治局会议要求“要坚持房子是用来住的、不是用来炒的定位,落实好一城一策、因城施策、城市政府主体责任的长效调控机制”。为促进房地产市场平稳健康发展,中国社科院财经战略研究院住房大数据项目组在2019年6月纬房指数监测分析的基础上,结合项目组对中国住房市场的长期跟踪研究,完成了2019年7月《中国住房市场发展月度分析报告》。作为研究范式的创新,报告涉及的所有房地产数据均源于大数据挖掘分析。

一、住房市场运行最新动态

1.核心城市房价涨速连续3个月下降,二手房成交量较快下探

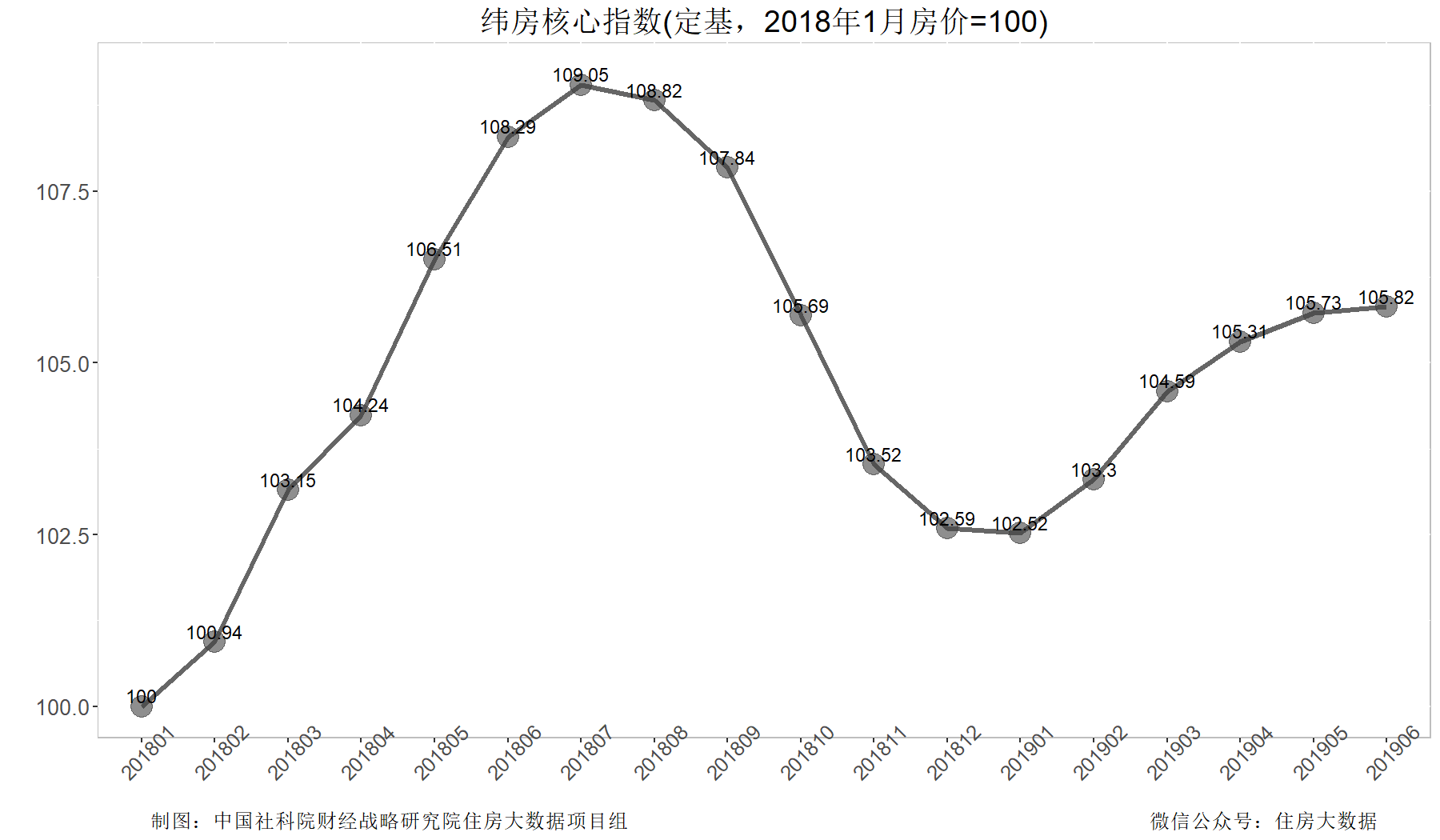

2019年6月核心城市房价基本停止上涨,总体实现房价稳定目标。反映全国24个核心城市房价综合变动的纬房核心指数显示,2019年6月,纬房核心指数微升至105.82点。与5月的105.73点相比,房价环比仅上涨了0.09%。截至2019年6月,核心城市住房价格虽已经连续上涨5个月,但自4月份以来房价涨速持续下降。6月核心城市的房价涨速较2-5月进一步减缓,近1个月核心城市房价已经基本停止上涨。

从房价累计涨幅看,核心城市房价波幅也在减弱。2019年上半年核心城市的房价波幅,要显著低于2018年同期。纬房核心指数显示,与2019年1月的102.52点相比,2019年6月核心城市房价累计上涨了3.22%。与2018年1月100点相比,2018年6月核心城市房价累计上涨了8.29%。2019年的房价峰谷差距较2018年显著缩小。

注:纬房核心指数综合了全国24个核心城市住房价格的变化,可作为中国房地产市场的重要晴雨表。24个核心城市分别为上海、北京、深圳、广州、天津、重庆、苏州、杭州、武汉、成都、南京、宁波、青岛、郑州、无锡、长沙、厦门、济南、西安、沈阳、大连、福州、南通、东莞,基本覆盖了中国最具经济竞争力的城市群体。其中包含一线城市4个,准一线城市4个,二线城市16个。纬房核心指数以2018年1月为房价基期,以各城市2017年商品住房销售额为指数权重进行综合计算。

从二手房成交量指数看,在房价趋于平稳的同时,核心城市二手住房成交量也继续快速下探。2019年6月,10大重点城市二手住房成交量指数为155.28,比5月下降了26%,但仍高于2018年同期成交量。从量在价先的一般性规律看,在其它条件不变的情形下,二手房成交量的快速下降,表明房价存在一定的下行动力。

十大城市二手住房成交量指数(2017年1月成交量=100)

制图:中国社科院财经战略研究院住房大数据项目组

注:十大城市的样本为北京、上海、成都、大连、武汉、苏州、深圳、南京、杭州、重庆。

2.一线城市房价整体微跌,其中上海、深圳由涨转跌,北京、广州继续下跌

一线城市房价由结构性微涨转变为整体微跌。一线城市纬房指数监测显示,2019年6月,一线城市房价平均环比下跌0.615%,涨速比上月下降0.753个百分点。北京、广州房价继续保持稳中微降的态势,其中广州环比下跌0.86%,北京环比微跌0.48%。上海、深圳由小涨转为小跌,其中深圳环比下跌0.98%,上海环比微跌0.14%。

从2018年1月以来的累计涨幅看,近一年半以来一线城市房价也未出现显著上涨。一线城市中房价累计涨幅最高的深圳为2.92%,最低的上海为-6.29%,大体处于相对平稳区间。

3.准一线及二线城市房价涨速进一步下降

准一线城市房价涨速进一步下降,但房价上涨格局暂未出现逆转。准一线城市纬房指数监测显示,2019年6月,准一线城市房价平均环比上涨0.948%,涨速比上月收窄0.6个百分点。其中杭州环比上涨0.74%,涨速比上月收窄0.87个百分点;重庆环比上涨0.25%,涨速比上月收窄0.71个百分点;天津环比下跌0.8%。6月热点城市苏州环比上涨3.6%,涨速虽比上月下降1.21个百分点,但相对涨速仍然略高。

二线城市房价总体平稳。二线城市纬房指数监测显示,2019年6月二线城市房价平均环比上涨0.146%,涨速比上月进一步收窄0.114个百分点。二线城市中,宁波房价环比上涨0.96%居首位,青岛房价环比下跌0.76%居末位,涨跌幅均相对较弱。近年来房价出现较大涨跌波动的厦门,6月房价环比涨速降至0.58%,比上月降低0.93个百分点。西安、成都等曾经的热点城市房价均较为稳定。

三四线城市短期房价涨跌互现。三四线城市纬房指数监测显示,2019年6月,三四线城市房价平均环比上涨0.192%,涨速比上月略扩大0.061个百分点。118个三四线样本城市中,上涨的城市为65个,比上月增加15个,上涨城市占比为55%。2019年6月,作为环京风向标的廊坊(燕郊)房价环比下降2.41%,降幅与上月相近(2.64%)。

三四线城市房价总体较为平稳。从同比看,与2018年6月相比,2019年6月118个三四线样本城市中,同比上涨的城市为72个,上涨城市占比为61%。6月三四线城市房价平均同比上涨2.667%,比上月降低1.517个百分点。

5.核心城市住房租金缓慢上涨

反映全国22个核心城市住房租金总体变化的纬房租金核心指数显示,核心城市住房租金在3月及4月季节性调整之后,5月及6月重拾上涨。2019年6月,核心城市住房租金指数为104.64,环比上涨0.39%,同比上涨1.17%。尽管租金再度上涨,但受经济形势等因素制约,租金涨速较上年同期大为减缓。在租金涨速不及预期的条件下,经营方式相对激进的长租公寓经营企业将面临较大的经营压力,部分长租公寓企业“爆雷”可能性增大。

注:纬房租金核心指数综合了全国22个核心城市住房租金的变化,可作为分析中国住房市场变化的重要参照系。22个核心城市分别为北京、成都、大连、东莞、广州、杭州、济南、南京、青岛、厦门、上海、深圳、沈阳、苏州、天津、武汉、长沙、重庆、福州、南通、宁波、无锡,基本覆盖了中国最具经济竞争力的城市群体。其中包含一线城市4个,准一线城市4个,二线城市14个。纬房核心租金指数以2018年1月为租金基期,以各城市2016年在岗职工工资总额为指数权重进行综合计算。

二、发展问题分析

1.部分房地产企业延期交房及烂尾的风险增大,期房预售制度有待深化改革

房地产市场本质上是具有较强波动性的市场。我国房地产企业大多采取高负债经营模式,本身蕴含着较大的经营风险。在过去十多年,由于房价涨多跌少,开发企业资金链断裂风险被乐观的市场表现所掩盖。随着“房住不炒”的全面推进,住房市场趋稳成为常态,负债率过高或对市场预判过于乐观的房地产企业,将面临资金链紧崩甚至断裂的风险。

随着市场理性回归,房地产企业资金链趋紧,延期交房及烂尾的风险增大。在期房预售制度下,这也将极大损害购房者的权益。特别是在三四线及以下城市,行业监管力量薄弱,市场下行压力加大,相对更容易出现无法按期交房现象。为此,有必要加快推进现行期房预售制度的改革,降低期房烂尾及延期交付风险。

2.资金压力下,房地产企业倾向于快周转的经营模式

一方面,受限购及市场调整等因素的影响,商品房销售增速下降,房地产企业资金回笼出现不畅;另一方面,为避免土地市场过热,政策层面对开发企业的融资采取了一定的规范性管控措施,房地产企业融资成本升高。为了降低资金压力,房地产企业大都倾向于采取缩短开发及销售时间的快周转模式。由于生产周期的大力压缩,部分商品房产品的品质有所下降。

3.“房住不炒”成功稳定房价,买方市场考验政策定力

在“房住不炒”和地方政府稳定房价的主体责任成为政策共识的背景下,住房投资投机需求减退。只要“房住不炒”的方略能够坚持,不仅房价难以出现大幅上涨,部分城市还将进入买方市场。这虽然有利于降低宏观风险及平抑房价,但也会使当地的一些龙头开发企业面临经营困难。对土地财政依赖较大的部分城市,财政压力也难免增大。这些都将考验城市稳定房地产市场的定力。

三、短期预测

1.一二线城市短期房价轻微下跌

虽然一二线城市是中国高端产业的聚集区和人口的主要流入地,但是房价和购房政策门槛都相对较高。从调控政策看,一线城市房地产调控历史较长,调控机制相对完备,调控手段也较为严厉;二线城市房地产调控政策的严厉性及完备度虽然不及一线城市,但是市场调控机制也在不断地建立完善之中。多数一二线城市都设立了对外限购政策,住房投机炒作较为困难。随着2019年二季度以来一二线城市调控政策的收紧,房地产市场投机成份被不断挤出,房价波动性持续降低。2019年1季度的市场小阳春,也在一定程度上透支了下半年的市场需求,短期市场存在下调的动力。

2.如果没有进一步政策刺激,三四线城市住房市场将先后进入下行小周期

三四线城市总体缺乏高端产业和人才吸引力,房地产市场并不具体长期持续上涨的条件。2018年下半年以来,在政策刺激效力减退及房价“相对洼地”消失的背景下,三四线城市住房市场可能将先后进入下行小周期,房价稳中趋降。

四、对策与建议

1.从保护购房者权益出发,因地制宜稳妥推进住房现售或提高预售条件

随着住房市场由快速上涨转入总体趋稳,房地产企业短期资金压力将迅速增大,期房烂尾或延期交付风险可能较快增加。在期房预售制度下,这些风险都将转嫁给购房者。特别是在三四线及以下城市,购房者权益更难以得到保护。为有效保护购房者合法权益、维护社会稳定,有必要因地制宜稳妥推进期房预售制度改革。对于短期供应较为充足的城市,可以考虑推进现售及取消预售许可;对于暂不具备推进现售条件的城市,可以考虑提高预售条件,并要求开发企业就按期交房提供可靠的第三方担保。

2.继续维持对开发企业融资的合理管控,从源头抑制土地相关炒作

为避免信贷资金“脱实入虚”或违规流入房地产市场,相关金融管理部门对房地产开发企业采取了一定的融资管控措施。这一方面有效地抑制了土地市场过热、平抑了短期房价,另一方面也造成开发企业资金的紧张。有观点认为,开发企业作为商品住房的生产者,其资金不足将影响市场供给,不利于住房市场的长期稳定。但应当看到,房价的主体部分是地价而非建设成本。开发企业资金紧张,受影响的主要是地价,并不会造成商品房开发量紧缩的后果。为稳定土地市场预期,从源头抑制土地和房地产的相关炒作,可以考虑将对开发企业融资的合理管控措施制度化。

3.坚持“房住不炒”,保持调控政策定力

“房住不炒”虽然有利于降低宏观风险和提升居民住房水平,但与土地财政在短期内具有一定的内在矛盾。随着“房住不炒”的推进,部分城市不可避免地要面临一定的财政压力。为避免市场出现政策性波动,这一方面需要坚持政策定力,继续抑制住房投资投机,保持房地产市场的持续稳定;另一方面需要加大财政结构转型力度,降低对房地产相关收入的依赖度。

报告撰写人:

邹琳华中国社科院财经战略研究院住房大数据项目组组长,中国社科院竞争力模拟实验室副主任,《中国住房市场发展月度分析报告》主编

王业强 中国社科院城市发展与环境研究所土地经济与不动产研究室主任,《房地产蓝皮书》主编

吕风勇 中国社科院财经战略研究院《中国县域经济发展报告》主编

数据整理:

叶冰阳 中国社科院财经战略研究院住房大数据项目组研究助理