感谢社科院财经战略研究院筹备这会议,邀请我来参加,也特别感谢零点公司袁总你们的支持。

因为今天整天就有很多外国嘉宾来讲一下他们国际的经验,所以我先给大家一个概括的介绍,说一下为什么我们要做这个国际比较的研究。第一,我会先简单地解释我们如何理解“绩效预算”这概念。第二,我会介绍一下绩效预算理论和实现上的一些差距,在西方的发达国家有,在发展中国家也有。第三个,从我们现有的几个研究合作伙伴,通过他们对不同国家和地区的个案研究,我们发现一些共同的语言、共同的改革问题,想给大家分享一下,希望对发展中和中等收入国家以后的绩效预算改革有所帮助。最后,我会展望未来,按照我们的研究结果,看一下将来绩效预算的发展会如何走下去。

因为时间不够,我要很快,但要再次感谢社科院,特别是赵早早博士,她在会议前做了很多安排工作,还有袁总你们企业的支持。还要特别感谢中国发展基金会的卢迈秘书长,因为过去十来年跟着你做了很多中国和西方国家的预算改革比较研究,跟着你学习良多,也感谢很多中国的学者和朋友,让我更理解中国的情况。

从绩效理论和实践中看绩效预算的定位

绩效理论和实践有否接轨,是我们研究的其中一个目标。传统的绩效预算理论和实证研究,大多数还是从立法预算拨款的角度看绩效预算的贡献和成败。最近一些西方国家的文献,一方面说绩效预算是好的事情,但同时又说绩效信息在预算里没什么作用,预算结果主要还是取决于政治的考虑、政党和利益团体利益之争、或者意识形态的考虑。特别在过去几年多,很多西方国家的立法机关政治极化越来越严重,绩效预算好像完全崩溃了,最好也只不过是一种所谓“绩效咨询的预算”(Performance-Informed Budgeting),或只是“绩效表述的预算” (Presentational Performance Budgeting), 完全没有实质影响。注[1]

有趣的是,纵然政治环境如此不济,各国的绩效预算操施,却从没有被废掉,改革在一些国家,还有不断扩张的趋势。由此来看,理论与实际有差距,学者必须认真思考,预算的信息真的没用吗?或是我们应从另外一些角度来定位和研究绩效预算的作用和成败?

我认为,我们必须跳出绩效预算只是一个立法拨款工具的理论框架,重新对绩效预算定位。在过去十来年,绩效预算理论和实证研究,已越来越意识到,绩效预算的关注范畴其实很广,绩效信息已渗透到不同预算过程的里面,从预算编制,立法机关审批预算,预算的执行,到最后对预算开支的审计,整个流程,都有绩效信息的介入。注[2] 所以,“绩效预算”不单单是一个立法过程,而是一个全方位、以不同预算过程作为切入点的绩效导向管理和问责系统。

从这角度看, 也从我过去跟不同中外政府合作的研究中发现,绩效预算最重要的影响之一,是加强预算部门与其他部门的沟通,增加他们的绩效意识和结果导向,并鼓励他们的战略思维和管治能力的发展。这好像卢秘书长提出过的,行政过程的配套和制度的设计很重要,绩效预算的本质可定位为一种组织改造的过程。

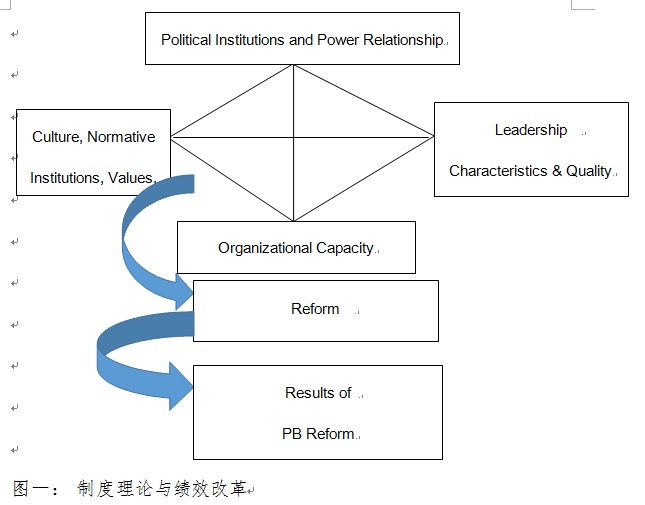

同时,绩效预算也是一个制度改革。每个国家的文化、历史、政治体制、和经济社会的条件不一样,它们的价值观,对官员权力和问责的理解,行政与立法、财权和事权的权力分布,也可能不一样。因此,从制度变迁理论的角度看,绩效预算的设计与推行也必须要适应这些制度因素。如果以一个“钻石模型“的理论来研究绩效预算,从政治体制和权力、领导的特征和质数、文化与历史背景、和组织能力看这几方面的互动如何影响绩效预算改革(见图一),我们不难发现,西方发展国家和发展中国家,特别不是欧洲和北美文化背景的国家,它们的改革路径,是很不一样的。

任何一个制度变迁、组织改造,碰到的问题都很多,构建的过程很重要,但也很难。在欧美国家和发展中国家共同遇到的难题,包括组织能力的建构问题,还有预算过程中权力重新分配的政治问题。

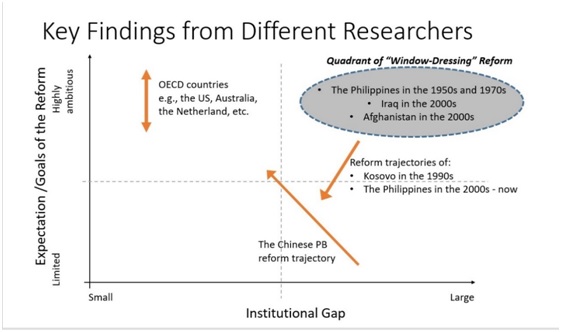

这个观点我之前跟一位韩国教授在2015年《美国公共行政评论》(American Review of Public Administration)发表的一篇文章也提到。注[3]我们提出“体制差距”这概念,从政治架构和权力关系、文化和价值体制、和组织设计和能力来界定欧美发展国际和发展中国家的体制差距, 并用两个维度,即是体制差距的大小和绩效改革目标的高低难易,来研究发展中国家的绩效改革问题和应有措施。例如,一个国家如果绩效目标设计很高远,但是事实上体制能力有限,“体制差距”很大,改革结果往往就流于表面浮夸,自身做不到实际出来。我们有好几个历史个案,如1950年代和1970年代的菲律宾、九十年代的印尼、和最近十来年在伊拉克和阿富汗做的绩效预算改革,因为受到外国专家按西方国家经验来设计改革目标的影响,都有这些问题(见图二)。

图二:体制差距、改革目标、和改革路劲的关系

中国的绩效预算改革情况特别有意思,过去十年多跟卢迈秘书长和中国不同省市的政府官员交流中,发现中国政府采取了跟菲律宾和印尼等国家很不一样的改革策略。 中国强调先做试点,还要谨慎地一步步推出改革试点,从几个项目的事后绩效评价,慢慢做到所有大型项目的事前-执行中-事后的绩效评价;从沿海的地方政府,做到全国的地方政府和中央部委。 从2000年代初到,边做边学、慢慢地提高政府绩效预算管理的能力,体制差距缩小后,才一步步扩大绩效改革的目标,最后到了2014年新的预算法的诞生,才正式通过立法将绩效评估和管理的概念融进预算体制。这做法与很多国家不一样,他们通常先立法、后推行,希望能从上而下并以法规命令的方式将绩效预算改革推行出来。

不同国家的改革经验总结

由此看来,因为不同的文化、政治体制、组织能力的影响,很多国家的绩效预算改革的路径都不一样,我们只能按说在某一个环境和条件下, 有些因素或改革路径特别值得关注,但很难断言某一个因素一定能影响改革的成败,或说每一个改革方案一定适合所有发展中国家。发展中国家的改革目标设计,必须考虑自身的体制特点和实际能力,体制差距越大,改革目标应定得更保守。在过去十年,国际组织,如世界银行和国际货币基金组织等,已认识到这挑战,对发展中国家的帮助,越来越看重提高组织和财政管理能力,并减低对绩效预算目标的期待。

在此认识下,分析不同的国家经验让我发现几个有趣的现象:

第一, 如果发展中国家要推行绩效预算改革,在大部分的情况下,这些国家应要先做好财政监管,知道政府的钱花在什么地方,收入来源是否清清楚楚, 这应是首要的财政制度建设任务。如果这些条件还不够健全,体制差距还大,发展中国家暂不应推行复杂的绩效预算改革。

第二,我们发现政府的财政管理能力构建,必须看重人事和电脑系统两方面。能不能收集可靠、有效的绩效数据,并能作适当和准确的数据分析,都取决于这两方面的发展。发展中国家在这两方面通常做得不足,政府必须愿意投入和支持这方面的制度建设。

第三,指标的设计和厘定,要分不同层次的需要,不能用一刀切的方法。总结不同地区的经验,最高层次的指标通常注重社会和经济发展的总目标和人民生活水平的需要,第二层的指标通常有关重要政策上的大目标,第三层的指标落实到每个部门的重要绩效目标(KeyPerformanceIndicators),第四层再落实到部门内部不同的项目绩效目标,最后一层厘定基层官员在操作层面的绩效目标。这五层指标,层层相构, 但每一层有自己独特的关注要点和持份者的需要;例如,在最高层的绩效预算指标,关注主要是经济和社会发展的绩效,持份者可能是政策设定者和立法机关,还有社会团体和民众;他们关注大范畴的绩效,可能对部门内部和操作层面的绩效问题,知道和关心的不多。相反, 部门的领导和人员,在部门预算管理或项目预算管理中,关注却不一样,他们可能更多地需要分析项目开支的效率、运行成本、和受众的满意度。所以,每个层次所要的绩效信会不一样,一个指标系统必须满足不同决策层次持分者的需求。

第四,从我在不同地区的研究发现,绩效预算的表达方式,也要因应不同决策层次和受从的需要有所变异。传统的绩效预算报告,通常都用很多文字、一大堆数据,几百页的一个报告,来释说政府绩效的情况。对政府部门人员来讲,这表达方式可能还适合,但对一般的民众就可能太繁琐,有信息超负的问题。这问题在发展中国家更要关注,因为文化和教育水平的差异, 以文字为主的绩效报告可能并不能满足公众的需要。最近美国不少的地方政府已开始尝试用不同方式来表述政府开支绩效,强调公众要看得懂、对他们有意义的政府绩效报告, 这才可以向市民负责,加强政府的公信力。这些绩效报告,除了简化内容外,更图文并茂,也用互联网站和公开数据网与市民有互动,让他们有选择地看他们有兴趣的政策范畴和绩效结果。

不同国家的经验也显示,推行绩效预算和结果导向的政府管理时,并不一定取代传统的单项预算 (line-item budgeting)。 很多议会也好、市民也好,需要政府列明在哪个部门的单项花了多少钱,一项一项地来交代, 这是一个问责的关注。因此,绩效预算和单项预算不一定是一个替代的发展,部门有了绩效目标和结果评估指标后,在预算过程中,有时还要附上繁锁的单项预算。

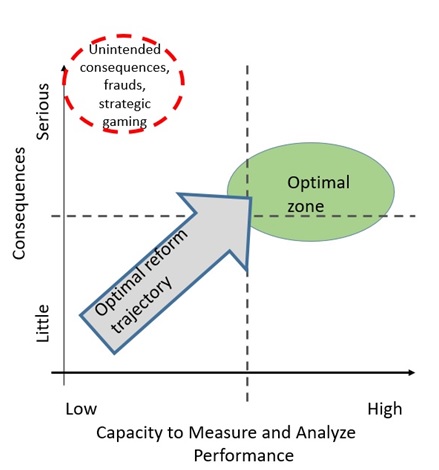

第五,不同国家的经验,往往显出绩效预算并不是一个优尝劣罚的体制,而是一个组织学习和改进的过程。欧美和发展中国家过去推绩效预算改革时,往往希望用绩效来考核部门,他们做得不好,就要卡掉经费,以尝罚的角度把预算和绩效挂钩,结果发现这做法有很多问题。从理论上看,我们可以用两个维度的矩阵来分析这问题,矩阵的一边是绩效监督的能力,预算部门也好,审计部门也好,各种因素会影响他们的预算监督能力的大少。矩阵的另外一边是政府会否用绩效预算的结果来惩罚部门,可以完全没有影响,或有非常严重的影响(见图三)。

图三: 体制能力与绩效激励如何影响组织行为

两个维度的交差,会影响部门的行为。如果预算监督的能力还没提到很高,但又要强调以结果来惩罚部门,如绩效不好的话,会将项目拿掉,部门就肯定有很大的诱因作假,以避免惩罚。 这种情况,在美国也有,结果他们报假的目标、假的评估结果;在发展中国家,预算监督能力还不到欧美国家的水平,作假的问题会更严重。所以,提绩效预算的时候,动力的体制要小心处理,首先要提高政府部门内部的能力,提高绩效监管的体制, 然后才利用绩效来奖罚部门。 在绩效预算的过程中,更多地要强调与部门的沟通,鼓励创新改进, 不要太强调绩效不好,就要将项目的预算卡掉。

从这个角度来看,绩效管理的体制建立是非常重要,我提一个很具体的例子,在我的堪萨斯州有一个城市叫做欧乐发(Olathe),它在绩效预算体制的建立作了二十年左右,我觉得它做得比较好。他们从三个维度来看预算绩效管理, 第一个是“回头看”(lookingback),从事后评估和绩效审计里看以前做得怎么样,钱花得是否有果效。 第二个维度是“周围看”(looking around),研究同行之间做得怎么样,跟专业标准比较如何, 看有否改进的余地,并从同行里面做得最好的学习。第三个维度是“往前看” (looking forward), 为未来定绩效战略计划和目标, 同时也做跨年度的预算估测, 研究未来的财政来源够不够,来协调事要做多少,绩效目标应定多高。在三个维度中,同时强调问责、学习、和改善,整个体制中,很少强调惩罚。 他们也很重视民意调查,一年四次,每季节都做,如果市民满意度不高,他们会认真理解,分析如何改善。 从2006年开始,这城市的居民满意度, 一直慢慢攀升。指标的设计,除了民调满意度外, 还有财政支出指标, 看财政配套上做得怎么样,钱是否花得合法合理。还有一套管理指标,看部门的操作情况;三个维度互相配合,以红黄绿的来表述,领导和预算部门究竟要注意哪个方面。类似这样的预算绩效体制,在每个政府都应该按自己的体制能力和持分者的需求来慢慢建立。

绩效预算的未来

最后一分钟,我想跟大家分享一下从不同的研究中看见到的绩效预算的发展未来。因时间关系,我只提三点。第一,好像卢迈秘书长所说,究竟如何把长远的财政计划跟绩效预算配合,是一个重要的课题。在欧美国家这个问题很在探讨中,因为很多国家都有很多严重的长远债务问题,逼使不少政府要削减经常性开支,以至很多政策落实不了;绩效预算需要考虑这些财政因素,在目标管理和指标设计时作相应修改,但如何做,大家还在摸索当中。

第二,绩效预算和管理将来应如何更有效地利用大数据,也是一个发展趋势。大数据的发展,可以让部门管理人员把绩效落实到地方的一条街道、一个地点,再以数据模型分析什么因素与绩效相关,估计绩效的趋势,然后看部门需要什么资源,用什么方法来改善服务和政策效果。比如我在美国的一个城市的研究项目,就利用类似的方法,看城市内每个区的绩效管理情况,研究资源应如何分配得更有效果、更公平。

最后,也是卢秘书长还有袁总提出的一个想法,未来绩效预算管理,必须更密切地与市民的诉求和关注挂钩,如何容纳公民的意愿、他们的关注点、并将公民参与和绩效预算和管理的过程结合,是所有国家都要面对的挑战。在未来的社会,科技的使用,会大大改变公民与政府之间在绩效预算的互动。美国有不少的的州和地方政府,已开始做这些事,我估计, 中国的一些地方政府,将来也会在这方面有很多的创新。

总结我的报告,我想强调的是,绩效预算是一个艰难、长期的组织改造和体制改革,很多发展中国家,必须先做好基本的财政监管体制改革,才应该尝试绩效预算改革。但长远来讲,每个国家发展到某一个程度,必须开展适合自己的预算绩效管理体制,因为无论在什么文化和社会背景、什么经济状况、和任何的政治体制下,将人民的钱花得合法、有果效、有效率,并按民众的需求把公众服务做得

让民众满意,是每个国家都必须做的事。 因此,我们能有这机会,跟中外学者和实践者共同研究绩效预算改革的理论和国际经验,从中学习并开拓新领域,是我们学者的责任和荣幸。

谢谢大家。